Конъюнктура мировых рынков

Спрос на танкерные перевозки находится под влиянием ряда факторов, включая предложение и спрос на сырую нефть и нефтепродукты, наличие перерабатывающих мощностей и хранилищ, экономическую ситуацию на мировых и региональных рынках, расстояния транспортировки нефти и нефтепродуктов, конкуренцию со стороны других видов транспорта.

Предложение на танкерном рынке также находится под влиянием ряда факторов, среди которых темпы и объемы поставок новых судов, коэффициент утилизации возрастного тоннажа, конверсия существующего флота, изменения в сфере регулирования отрасли.

Рынок нефти

Производство нефти странами ОПЕК снизилось с 33 млн баррелей в день в ноябре 2018 года до менее 31 млн баррелей в день в феврале 2019 года и сохранялось на этом уровне в течение 2019 года, что негативно влияло на спрос на танкерные перевозки вплоть до четвертого квартала. Одними из основных причин снижения производства нефти являются политика Саудовской Аравии по резкому сокращению экспорта, даже превышающему обязательства в рамках сделки ОПЕК+, и вынужденное сокращение экспорта Венесуэлой и Ираном из-за политико-экономического давления. Цена барреля нефти марки Brent выросла с начала 2019 года, показав среднемесячный уровень 57,36 долл. США в январе и достигнув 67 долл. США к концу февраля, но в дальнейшем в течение отчетного периода нефтяные котировки находились на уровне 62–63 долл. США за баррель.

Танкерный рынок

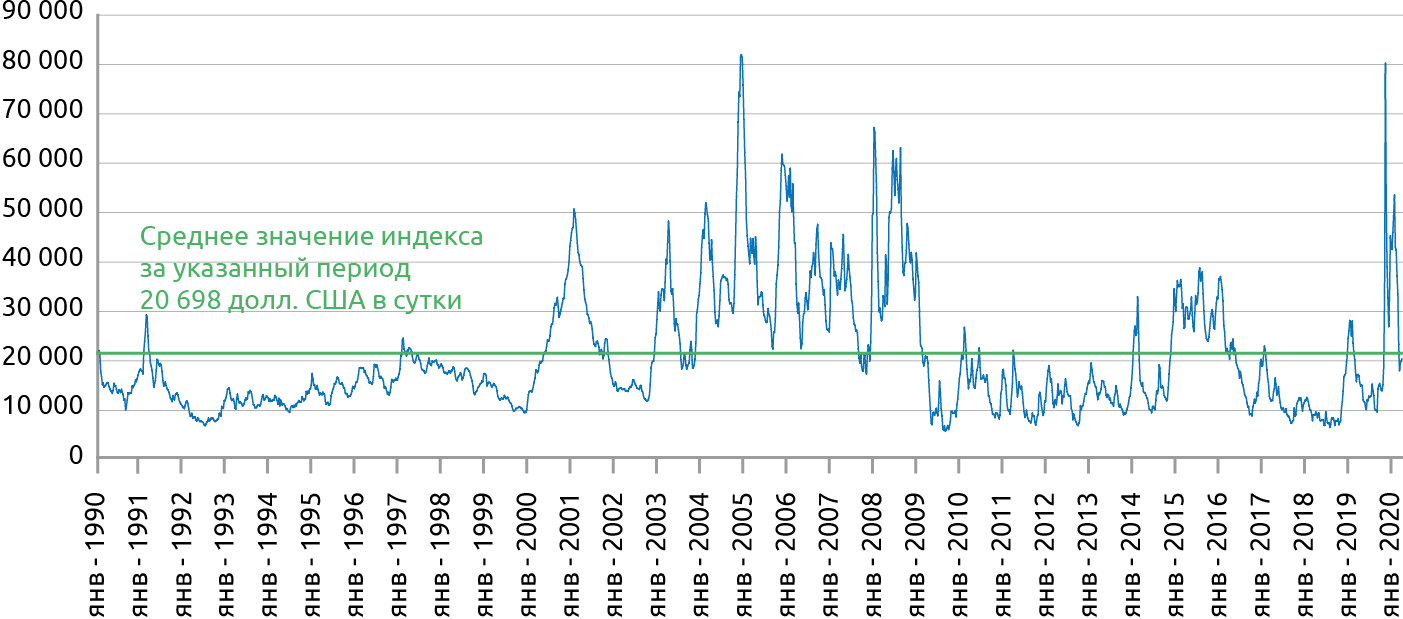

Превышение предложения танкерного тоннажа над спросом, в том числе вследствие роста спекулятивных заказов на танкеры на фоне непродолжительного всплеска рыночной конъюнктуры в 2015 году, в совокупности с ограничениями ОПЕК+ на добычу нефти привело к тому, что незадолго до начала отчетного периода ставки на нефтеналивные суда достигли своих минимальных значений за последнюю четверть века. Однако в четвертом квартале 2018 года наметились признаки восстановления рыночной конъюнктуры. В значительной мере благодаря решениям о пересмотре соглашения об ограничении добычи нефти, а также на фоне сезонного увеличения спроса на перевозки нефти и нефтепродуктов танкерные рынки выросли, к началу 2019 года достигнув уровня ставок конца 2015 года.

С учетом позитивных тенденций четвертого квартала по итогам 2019 года среднее значение индекса ClarkSea компании Clarksons составило 22 168 долл. США в сутки, почти в два раза превысив показатель 2018 года (11 216 долл. США в сутки). Наименьшее среднее значение индекса было отмечено в 1992 году – 8 983 долл. США в сутки.

Период высокой рыночной конъюнктуры продолжался до конца февраля 2019 года. В марте фрахтовые ставки в сегменте нефтеналивных танкеров существенно снизились и оставались на низких значениях в течение второго и третьего кварталов 2019 года. Несмотря на улучшение фундаментального баланса спроса и предложения снижение танкерных рынков к концу первого квартала в основном было обусловлено снижением экспорта из Ирана и Венесуэлы из-за санкций и в значительной мере резким сокращением экспорта Саудовской Аравией в рамках соглашения ОПЕК+.

Ввиду положительных фундаментальных ожиданий и неопределенности влияния введения новых требований к судовому топливу IMO2020 снижение спотовых ставок в марте не повлияло на спрос со стороны фрахтователей на нефтеналивные танкеры и суда типа LR II в тайм-чартер. Тайм-чартерные ставки поступательно росли в течение второго и третьего кварталов 2019 года.

Ожидания роста танкерных ставок оправдались в конце третьего и в течение четвертого квартала 2019 года. Стимулом взрывного роста танкерных ставок выступила атака нефтяной инфраструктуры Саудовской Аравии в сентябре 2019 года, а также введение санкций США в отношении одного из крупнейших судовладельцев VLCC в октябре 2019 года. Также в течение года наблюдался значительный рост спроса на крупнотоннажные танкерные перевозки нефти в связи с ростом объемов экспорта нефти из США.

В результате ставки на некоторых направлениях танкерных перевозок на фоне высокой волатильности на краткосрочные периоды достигли рекордных значений с начала века. В некоторых случаях ставки на суда VLCC и Suezmax превышали 250 тыс. долл. США в день.

Рост ставок наблюдался практически по всем направлениям перевозок нефтеналивными танкерами и (в меньшей степени) нефтепродуктовыми. Несмотря на увеличение спроса на перевозки нефтепродуктов, рост ставок в данном сегменте в течение года был ограничен фундаментально избыточным предложением тоннажа. Переход некоторых крупнотоннажных судов-продуктовозов на перевозки нефти положительно отразился на динамике ставок на рынках перевозки нефтепродуктов во второй половине года.

За прошедший период значительно сократились темпы роста предложения тоннажа на танкерном рынке вследствие снижения количества введенных в эксплуатацию новых судов на фоне устаревания существующего флота. Также сократилась активность судовладельцев по заказу новых судов – соотношение портфеля новых заказов к суммарному объему мирового флота находилось на исторически минимальном уровне.

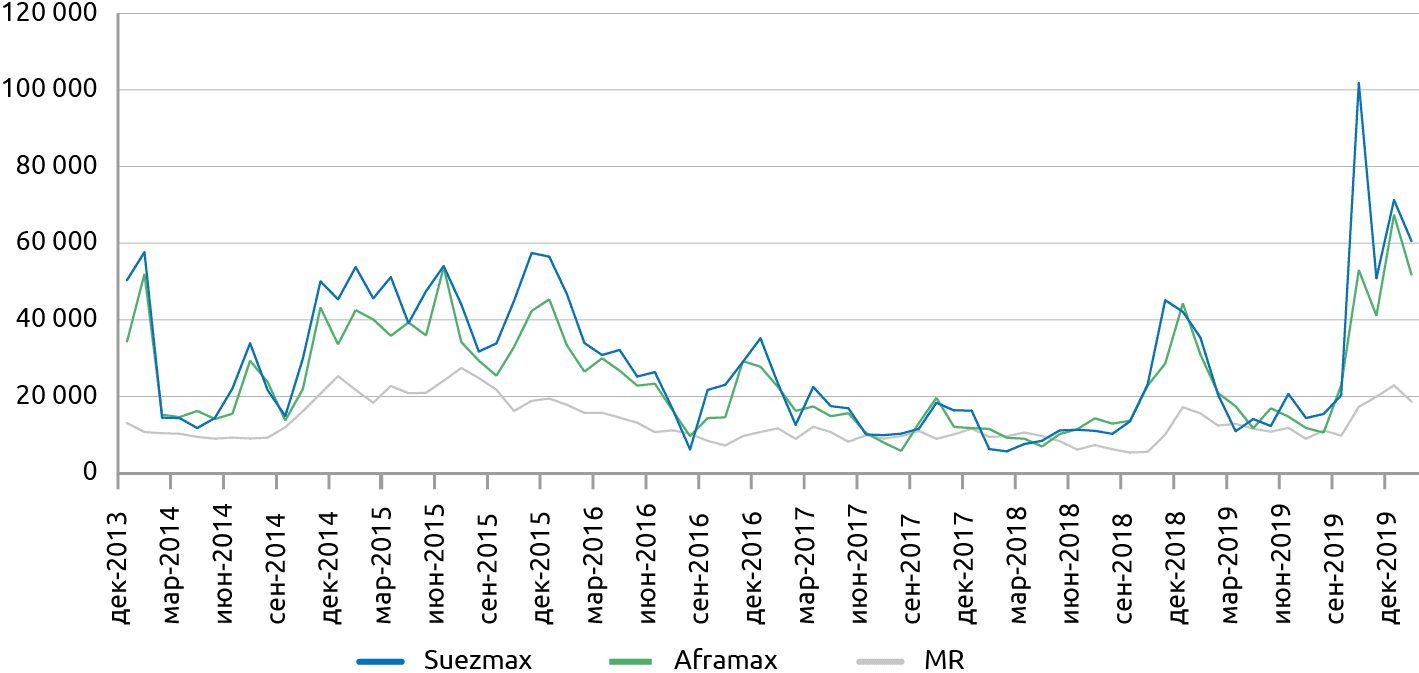

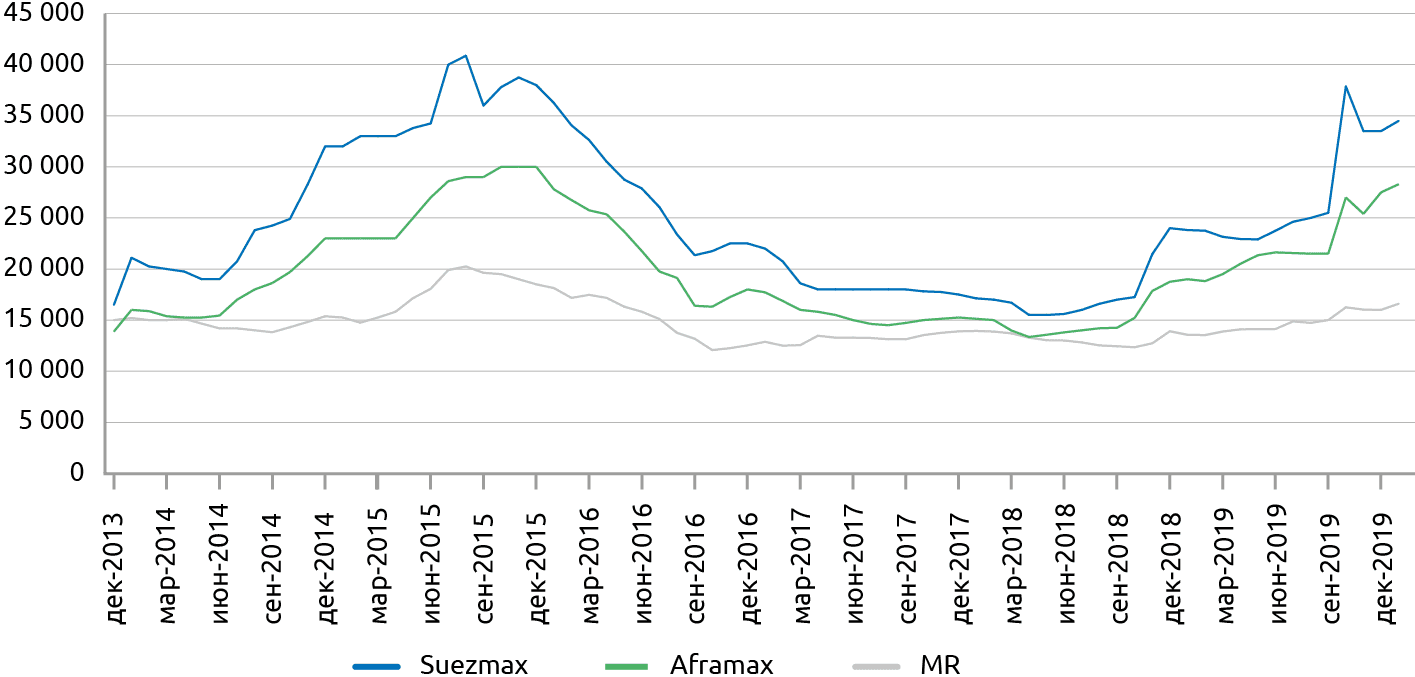

В результате значительного улучшения рынка в четвертом квартале 2019 года средневзвешенный спотовый тайм-чартерный эквивалент превысил показатель 2018 года в отдельных сегментах более чем на 100 %. Средневзвешенные ставки годового тайм-чартера также значительно выросли.

| Типоразмер судна | 2019 | 2018 | Изменение,% |

|---|---|---|---|

| Танкеры VLCC | 41 364 | 15 561 | 165,82 |

| Танкеры Suezmax | 31 560 | 16 466 | 91,67 |

| Танкеры Aframax | 26 225 | 16 175 | 62,13 |

| Танкеры-продуктовозы MR | 13 740 | 8 750 | 57,03 |

| Танкеры-продуктовозы Handysize | 14 560 | 6 734 | 116,22 |

| Типоразмер судна | 2019 | 2018Данные Clarksons Research Services за 2018 год по состоянию на 31 декабря 2019 года были уточнены по сравнению с аналогичными данными по состоянию на 31 декабря 2018 года. | Изменение,% |

|---|---|---|---|

| Танкеры VLCC | 36 358 | 22 899 | 58,78 |

| Танкеры Suezmax | 26 649 | 17 486 | 52,40 |

| Танкеры Aframax | 22 091 | 14 925 | 48,01 |

| Танкеры-продуктовозы (темные нефтепродукты) | 14 683 | 13 120 | 11,91 |

| Танкеры-продуктовозы (светлые нефтепродукты) | 13 425 | 11 572 | 16,01 |

Рынок перевозок СПГ

В 2019 году наблюдались значительные колебания как на краткосрочном, так и на долгосрочном рынке перевозок сжиженного природного газа.

Начало года было отмечено падением спотового рынка с исторического максимума порядка 220 тыс. долл. США в сутки за современное судно, достигнутого в четвертом квартале 2018 года, до 50 тыс. долл. США и ниже (в зависимости от типа судна) к началу второго квартала 2019 года. Минимальные ставки в апреле 2019 года достигали 20 тыс. долл. США за судно с паровой турбиной и 35 тыс. долл. США за трехтопливное судно. К началу четвертого квартала спотовые ставки также показали значительный сезонный рост: до 100–140 тыс. долл. США в сутки за предыдущие поколения судов и до 150 тыс. долл. США за современные суда. Однако данный скачок быстро сменился падением, не достигнув рекордных показателей предыдущего года. К основным причинам падения рынка следует отнести значительное снижение спроса на СПГ вследствие неоправдавшихся прогнозов на падение температур в зимний период, сокращение арбитражных поставок из-за резкого падения цен на газ, ввод в эксплуатацию новых судов, заблаговременное покрытие грузовых программ среднесрочными контрактами на перевозку.

В начале 2019 года также отмечалась возросшая активность фрахтователей по заключению долгосрочных чартеров на суда-новострои для покрытия долгосрочных контрактов на поставку газа с вводом новых мощностей по производству СПГ в мире, а также для замены предыдущих поколений судов в оперируемом флоте. К середине года ставки по чартерам на семь и более лет достигли на пике 71 тыс. долл. США за типовой газовоз-новострой. На фоне роста активности фрахтователей значительно возросло число заказов новых судов-газовозов как со стороны давно работающих в газовом сегменте судовладельцев, так и со стороны новичков. Значительно увеличилось количество спекулятивных заказов судов без заранее согласованных контрактов на перевозки. Во второй половине года произошло значительное снижение спроса на долгосрочные контракты со стороны потенциальных фрахтователей вследствие достаточного покрытия текущих потребностей, а также переноса инвестиционных решений по новым долгосрочным проектам на более поздние периоды. В результате ставки по долгосрочным контрактам, заключенным к концу 2019 года, упали до уровня 60–62 тыс. долл. США за современный типоразмер.

Рост волатильности рынка в 2019 году по аналогии с 2018 годом, увеличение количества игроков, свободных мощностей и дополнительных объемов являются свидетельством дальнейшей переориентации конвенциональных перевозок газа на средне- и краткосрочную модели рынка. Все газовозы группы СКФ эксплуатируются (либо строятся) в рамках долгосрочных контрактов на перевозку СПГ для крупнейших международных фрахтователей и проектов.

Судостроительный рынок и рынок купли-продажи судов

На вторичном рынке купли-продажи судов в 2019 году спрос стал выше на 12,80 % по сравнению с 2018 годом: 379 сделок (общий дедвейт – 34 127 тыс. тонн, общая стоимость – 5 952 млн долл. США) против 336 сделок за 2018 год (общий дедвейт — 32 015 тыс. тонн, общая стоимость —

В течение первых трех кварталов 2019 года цены на рынке купли-продажи танкеров снизились на 20–25 %, но с октября по декабрь 2019 года цены на нефтеналивные танкеры значительно выросли, прибавив около 20 % по сравнению с концом 2018 года. Цены на балкеры после роста 2017 года стагнировали в 2018 году, а также в течение 2019 года.

| Показатель | 2019 | 2018Данные Clarksons Research Services за 2018 год по состоянию на 31 декабря 2019 года были уточнены по сравнению с аналогичными данными по состоянию на 31 декабря 2018 года. | Изменение,% |

|---|---|---|---|

| Количество проданных судов, единиц | 379 | 336 | 12,80 |

| Общий дедвейт проданных судов, тыс. тонн | 34 127 | 32 015 | 6,60 |

| Общая цена продаж, млн долл. США | 5 952 | 4 995 | 19,16 |

В течение 2019 года основной спрос на судостроительном рынке наблюдался в сегменте газовозов СПГ, что было связано с развитием новых крупных проектов в области производства сжиженного газа, а также высокими фрахтовыми ставками (спекулятивный спрос). Кроме того, отмечался повышенный спрос на крупнотоннажные контейнеровозы и конвенциональные танкеры. Спрос на балкеры стагнировал. В целом по итогам года общее количество заказов новых судов снизилось по сравнению с 2018 годом.

В первой половине 2019 года цены на новые суда росли на корейских верфях, при этом в Китае и Японии цены судостроительных контрактов были стабильны. Стагнация цен в Китае с начала 2019 года была обусловлена снижением государственной поддержки программ обновления флота местных судовладельцев. К середине года увеличился диспаритет цен между верфями Республики Кореи и Китая, и значительное количество заказчиков судов (кроме газовозов СПГ) отдали предпочтение китайским верфям. Спрос на услуги корейских судостроителей снизился, что вызвало небольшую коррекцию цен. При этом начало процесса слияния корейских верфей Hyundai Heavy Industries и Daewoo Shipbuilding & Marine Engineering, а также крупнейших государственных судостроительных холдингов Китая CSSC и CSIC по состоянию на конец 2019 года не привело к росту цен судостроительных контрактов.

| Тип судна | 2019 | 2018Данные Clarksons Research Services за 2018 год по состоянию на 31 декабря 2019 года были уточнены по сравнению с аналогичными данными по состоянию на 31 декабря 2018 года. | Изменение,% |

|---|---|---|---|

| Нефтеналивные танкеры и танкеры-продуктовозы | 184 | 207 | –11,11 |

| Танкеры-химовозы | 35 | 62 | –43,55 |

| Газовозы СНГ | 57 | 49 | 16,33 |

| Газовозы СПГ | 61 | 77 | –20,78 |

| Итого | 337 | 395 | –14,68 |